260亿元肺癌市场:靶向药群雄逐鹿,埃克替尼年均增长122%

发布时间:2016-09-14 来源:佚名

今年5月,首批国家药品价格谈判结果公布,非小细胞肺癌靶向药物埃克替尼(浙江贝达凯美纳)和吉非替尼(易瑞沙)以及抗乙肝病毒药物替诺福韦酯完成了降价谈判程序。据报道,下一步筛选出价格谈判18种药品基本上仍是肿瘤市场的热点药物。

在肿瘤治疗领域,随着新药的上市,靶向药物和免疫治疗等手段给患者带来更多希望。精准医疗时代,化疗仍是肿瘤治疗的基石,规范化治疗可提高患者的生存获益。

概况

替尼类是支柱品种

据《2015年中国肿瘤登记年报》数据披露,近年来,我国肿瘤发病呈现持续上升的态势。从全国来看,居于恶性肿瘤发病第一位的是肺癌,其次为胃癌、结直肠癌、肝癌和食管癌。前10位恶性肿瘤占了全部的76.39%,这一现象已广受关注。在刚性需求下,推动抗肿瘤用药市场本土化已是大趋势。

临床通常将肺癌分为非小细胞肺癌(NSCLC)和小细胞肺癌(SCLC),其中,非小细胞肺癌占据肺癌的绝大部分,而非小细胞肺癌中又细分为腺癌、鳞癌和大细胞癌等多种。

肺癌的治疗有外科治疗、放射治疗、化学疗法和免疫疗法等。肺癌早期确诊意味着相当部分患者可以治愈及提高生存率,综合性、差异化治疗可以达到较好的治疗效果。目前,非小细胞肺癌一线化疗方案为卡铂或顺铂与紫杉系列药物或吉西他滨联合用药。小分子靶向药物问世以来,吉非替尼、厄洛替尼、埃克替尼和培美曲塞二钠作为二线治疗方案,可使中老年肺癌患者在治疗中获益。当前替尼类药物已是肺癌治疗药物的支柱品种。

肺癌新药日新月异

据最新资料显示,1997年-2016年3月,美国FDA共批准了128个抗肿瘤药物,从分类来看,排在前位的主要是化疗和抗体药物。

2015年中国用于癌症治疗的总花费达1070亿美元,同比增长11.5%。从2015年抗肿瘤药物市场数据分析,单克隆抗体药物占据36.92%,常规化疗药物占据27.84%,小分子靶向药物占22.94%。

截至2016年6月,美国FDA共计批准了72种靶向药,24个小分子靶向替尼类药物中用于治疗肺癌的有11个,在数量上占据46%。已在中国上市的治疗肺癌的小分子靶向替尼类药物有6个(见图表1)。

目前,我国尚未引进的治疗肺癌的小分子靶向替尼类药物是2013年以后获FDA批准的阿法替尼(Gilotrif)、色瑞替尼(Zykadia)、欧西莫替尼(Tagrisso)、艾立替尼(Alecensa)、克里唑蒂尼(Xalkori)等。

逐渐与国际接轨

在刚性需求下,近年中国抗肿瘤药物医院用药市场呈现出快速增长的态势。据米内网数据,2015年我国重点城市公立医院肺癌化疗药物市场已达65.09亿元,同比上一年增长了5.61%,保守测算中国肺癌治疗市场已达到260亿元的市场规模。

国内样本医院临床常用的化疗药物有34个,排在前十位的是:紫杉醇、多西他赛、培美曲塞、替吉奥、吉西他滨、乌苯美司、吉非替尼、埃克替尼、索拉非尼、厄洛替尼。肺癌TOP 10药物用药金额占据肺癌化疗市场的78.75%。

随着精准医疗时代的到来,抗肿瘤药物治疗显示出个性化治疗、差异化治法、靶向治疗、免疫治疗和组合治疗的市场新特点。在国家政策给力、医疗保障逐年完善的大环境下,小分子靶向药物逐渐进入人们视野。

据米内网HDM系统数据,2015年我国重点城市公立医院肺癌小分子靶向药物用药金额达8.16亿元,同比上一年增长12.02%,而2014年增长率高达47.76%。TOP 5药物按用药金额排序是吉非替尼、埃克替尼、索拉非尼、厄洛替尼和阿帕替尼。据业内人士测算,国内市场已超过50亿元的规模。

目前国内样本医院治疗肺癌的药物品种基本已与国际接轨,培美曲塞、厄洛替尼、埃克替尼、吉非替尼、索拉非尼、贝伐珠单抗、重组改构人肿瘤坏死因子(天恩福)、重组人血管内皮抑制素(恩度)等均已在临床上使用。

目前,在医疗保险和患者可用于医疗支出等多方面因素的影响下,国内外肺癌治疗市场主打品种仍存在一定差异。总体来看,国际抗肿瘤市场上主要以单抗类和替尼类分子靶向药物为主;而在国内,以紫杉醇、多西他赛、吉西他滨、表柔比星、卡铂、异环磷酰胺为代表的细胞毒药物一直是重点选择的治疗方案。

过去10年肺癌治疗方面有了长足迈进,带来这一进步的主要是肺癌驱动基因的发现。而对于肺癌的治疗,靶向药物还需要与化疗药物联合。目前临床上对非小细胞肺癌化疗已经初步形成共识,采用顺铂加多西他赛、紫杉醇、吉西他滨、长春瑞滨其中的一种或者几种,选择不同的组合,可以达到提高疗效、降低毒性反应的目的。

品种

吉非替尼:“领头羊”以降价换销量

吉非替尼是一种选择性表皮生长因子受体(EGFR)酪氨酸激酶抑制剂。药物进入体内后,可提高常规化疗、放疗及激素治疗的抗肿瘤活性,改善转移性非小细胞肺癌的症状,从而提高患者的生存期。

吉非替尼由英国阿斯利康研发,2003年5月,FDA批准其在美国上市,商品名为Iressa(易瑞沙),成为临床上铂类与紫杉醇系列复方制剂化疗无效的晚期非小细胞肺癌患者的三线用药。目前,在美国、日本、澳大利亚和中国,吉非替尼是被批准用于治疗晚期肺癌或转移性非小细胞肺癌的主要药物。

易瑞沙在国外对肺癌的疗效饱受争议,在欧美曾一度受挫,市场表现起伏跌宕。因此,全球易瑞沙上市15年的销售业绩仅为罗氏厄洛替尼的三分之一。

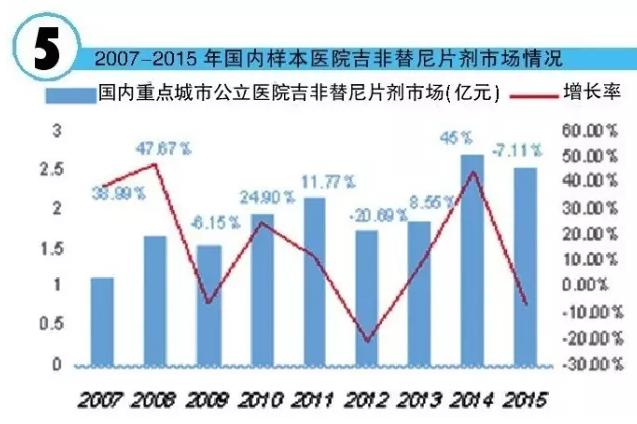

2005年2月,阿斯利康的吉非替尼进入中国市场,商品名为“易瑞沙”。吉非替尼对不同种族肺癌患者的EGFR突变显示出一定的活性,其疗效超过了常用的一线化疗手段。研究表明,易瑞沙对东方人种或者从未吸烟人群有明显延长生命的作用。在学术推广、药价过高的复杂形势下,其销售业绩处于徘徊态势。据米内网HDM系统数据,2015年我国重点城市公立医院吉非替尼用药金额为2.53亿元,同比上一年下滑了7.11%。通过国家卫计委的首批药品价格谈判后,如能进入新的医保目录,可达到以降价取量的效果。

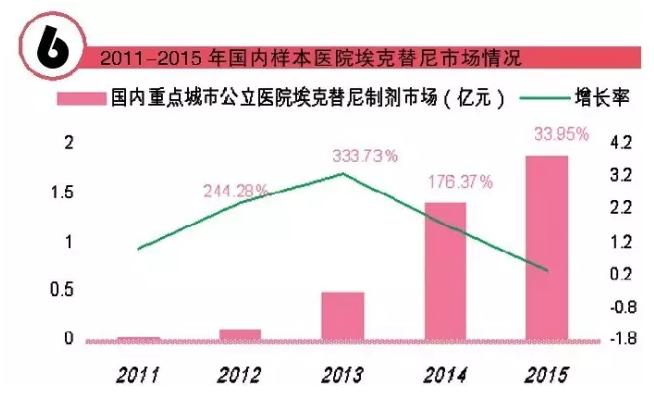

埃克替尼:加速度飞奔,年均增长122%

随着新一代国产替尼类药物的上市,小分子靶向药物市场份额逐年上升。2015年国内样本医院市场统计数据显示,国产替尼类用药市场占据替尼类总体市场20%,国产小分子靶向药物已成为市场中新的亮点。

中国第一个拥有完全自主知识产权的小分子靶向抗肿瘤药物是浙江贝达药业的埃克替尼,在“十二五”初获批,用于晚期非小细胞肺癌,商品名为“凯美纳”。

埃克替尼拥有中国、美国和国际专利,在化学结构、分子作用机理、疗效等方面与吉非替尼、厄洛替尼类似,但具有更好的安全性,从而获得了国际临床肿瘤专家的高度评价,逐渐打破了进口药物垄断市场的局面。

替尼市场规模为8.96亿元。

据贝达药业公司上市招股说明书数据,3年间埃克替尼销售收入已达20.58亿元,并连续4年保持高增长率,年平均增长率达122%,预测2016年该药将成为肺癌小分子靶向药物市场的领导者。