止泻药暑期大卖,哪些品牌卖得最火

发布时间:2016-08-11 来源:佚名

七八月可谓一年中最酷热的时期,人们喜爱进食生冷食物加之体内湿气较重,常引起胃肠功能紊乱,出现腹泻等常见病症,这亦悄然带动止泻类药品在此时期的大卖。近年来,我国医疗格局发生了变化:大病到医院,小病到社区,常用药品到药店,由此导致止泻类药品在零售市场上举足轻重的地位。

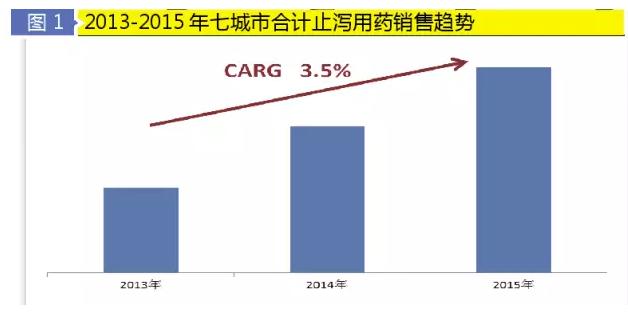

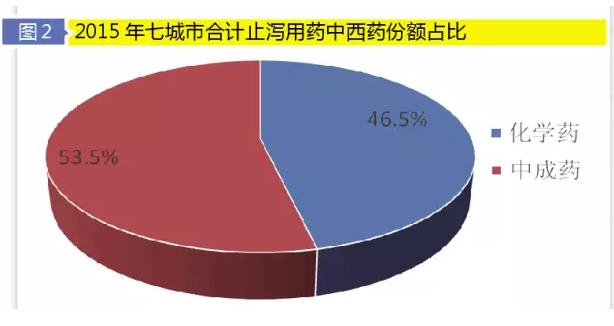

米内网零售数据监测数据显示,北京、上海、广州、杭州、南京、沈阳及武汉七城市合计止泻用药市场规模稳步增长(见图1),2013-2015年复合增长率为3.5%。近3年来,化学药和中成药的市场格局几近四六分,2015年化学药与中成药分别占据46.5%与53.5%(见图2)。当前止泻类用药零售格局首位品牌稳坐头椅,其它品牌波涛暗涌,不可忽视。

规模逐年增长

2013-2015年,北京、上海、广州、杭州、南京、沈阳及武汉七城市合计止泻用药零售市场规模逐年增长,2014年销售额环比3.6%,2015年销售额环比3.3%。其中,北上广三城市销售规模较其他城市大,三大城市人口多,市场空间大,各企业都想在此分得一杯羹,竞争较为激烈。

三季度异军突起

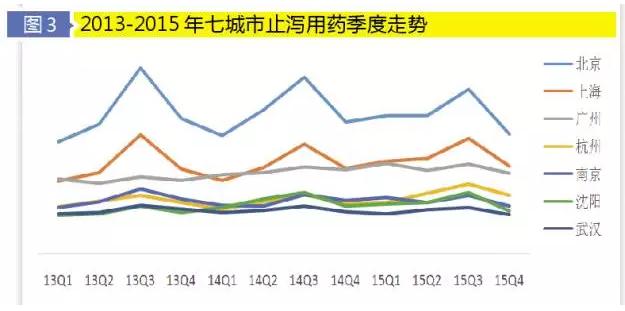

止泻用药2013~2015年各季度销售额走势图显示(见图3),止泻用药数据均在每年三季度达到销售高峰,具有明显的季节性。这主要是由于夏末秋初是细菌性痢疾、感染性腹泻等肠道传染病高发季节。

中成药受青睐

不少消费者认为,止泻中成药副作用少,具有一定调理作用,更受市场青睐。七城市止泻用药合计中成药销售额占比53.5%,化学药占比46.5%。

用药人群剂型特征突出

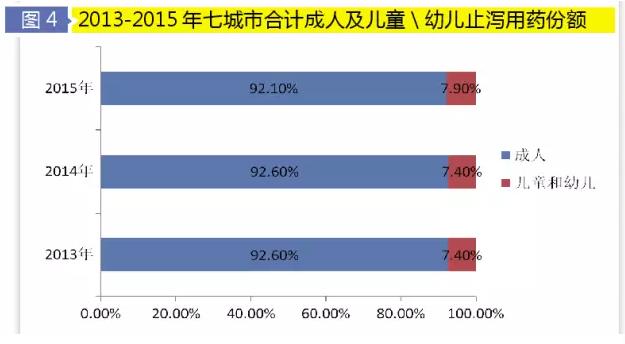

成人止泻药是指成人用药及部分既适用于成人又适用于儿童的药品,儿童止泻药是指儿童专用药品。2013-2015年成人用药与儿童用药市场规模均增长(见图4),2015年儿童用药份额增长达7.9%。近两年儿童用药频频迎来政策利好,在儿童用药需求大、专用药短缺的环境下,儿童专用药品规模有望扩容。

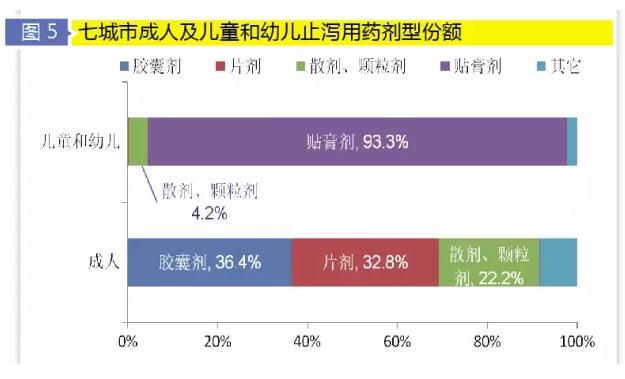

儿童处于成长时期,身体各项机能尚未发育完全,尤其是参与代谢的肝肾功能水平较低,为了避免发生副作用及不良反应,家长偏向于选择非口服的药品。从儿童止泻药来看,外用贴膏剂在儿童止泻药品中占比超过九成,其它剂型的使用相对较低。对于成人,方便服用携带的药品更受追捧,片剂、胶囊剂及散剂、颗粒剂四种剂型合计占比达91.5%(见图5)。

头牌产品稳守江山

从成人止泻用药市场来看,2013-2015年,前四品牌市场相对稳定(见表1)。从各年前五品牌市场份额来看,整肠生胶囊连锁三年排名均在第一位,其市场份额均在12%以上,但也需注意后来者随时有追赶之势;2013年销售额排名第二的思密达散剂在2014年与肠炎宁片(江西天施康)互换了位置,而正露丸(大幸药品)在2014年替代肠胃宁胶囊(山东仙河)挤升前五。

从七城市2015年成人止泻用药前五品牌均价DDU(即最小日服用量单价)来看(见表2),苋菜黄连素胶囊(福州海王)价格最高,整肠生胶囊价格适中。从增长趋势来看,整肠生胶囊复合增长率高达9.1%,市场潜力巨大;而思密达散剂复合增长率仅为0.4%,增长缓慢。

从米内网零售监测数据库中发现,七城市零售市场儿童止泻用药品牌达50多个(见表3),品牌并不少,而从市场格局上看,亚宝药业的丁桂儿脐贴在2013年就以68.8%的市场份额稳占大部分儿童止泻药市场。通过2014和2015年的发展,该产品市场份额一路攀升,截止2015年底,其市场份额已达85%。从七城市来看,2015年丁桂儿脐贴在七城市市场份额均超过70%,而在武汉、南京、广州其市场份额均超过90%,处于绝对领先的市场位置。可见,该产品经过多年的品牌精耕细作,已广受消费者的欢迎。

从七城市2015年儿童止泻用药前五品牌均价DDU(即最小日服用量单价)来看(见表4),丁桂儿脐贴(亚宝)价格相对较低。作为品牌产品,价格即要在消费者接受范围,但也要警惕价格战给品牌带来的伤害。

止泻药市场潜力巨大

据国家统计局统计,我国有超过2.4亿的儿童(0-15岁,含不满16周岁者),儿童和幼儿的胃肠发育不完善,胃肠类疾病的发病率远高于成人,胃肠炎引起的腹泻比例同样大于成人。由此可见,我国的儿童专用止泻药物市场潜力巨大。

国卫医发〔2016〕21号文指出,建立儿童用药审评审批专门通道,对儿童用药价格给予政策扶持,优先支持儿童用药生产企业产品升级、技术改造。这给医药生产、流通及销售三大终端带来了干劲,也给儿童谋了福利。

与此同时,民众对二孩政策反应强烈,这可能会进一步带动未来人口结构的变化。可以预见,未来几年将迎来婴儿诞生的小高峰,这无疑给儿童用药市场带来新的机遇与挑战。