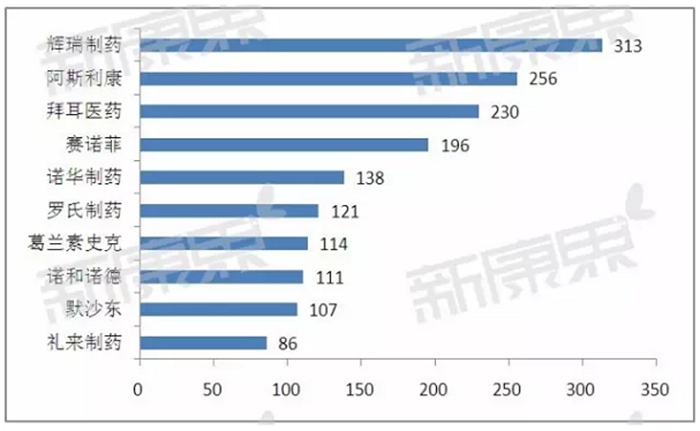

2015年在华跨国药企药品终端销售额TOP10

发布时间:2016-06-23 来源:佚名

医药网6月23日讯 2016年初,治疗罕见病的肺动脉高压进口靶向药物“全可利”主动降价80%,从每盒19980万降到每盒3996元,不仅成为价格降幅最大的药品,也打破了进口专利药一直以来的“贵族药”坚冰,成为中国医药市场的标志性事件,而更多跨国药企正走在大幅降价的路上。

实际上,跨国药企在华表现如何呢?

根据各大外资药企对外公布的情况,2015年赛诺菲在华销售额实现了20%的增长,辉瑞则获得了10%的增长,默沙东实现2015年全年8%的销售增长。礼来全年销售增长2%。表现好坏不一,从跨国药企在华销售额靠前的10家药企来看,销售额增长幅度主要集中在5%-10%。这与中康资讯此前发布的全年药品终端销售7.6%基本吻合。

从国内药品终端销售的角度来看,外资药企在华销售依然稳健,在中康资讯发布的2015年年度制药工业排行榜中,排名前100的外资药企就多达20家。其中有4家位列前十强。辉瑞制药以年销售额(以终端零售价计算)高达313亿元,位居榜首。

2015年在华跨国药企终端药品营收TOP10(亿元)

数据来源:中康CMH,销售额以终端零售价计算

多年来,外资药企凭借原研药单独定价优势,在中国主要大城市等级医院销售势头锐不可挡。相较而言,外资药企的创新药在国内销售表现并不亮眼,这与国内平均消费水平低、医保支付制度有很大关系。

据了解,在中国,临床使用的60-70种专利药以及150-160种专利过期但无仿制的独家药,大多属于外资药企产品。有研究显示,创新药在中国最高零售限价,有三分之一高于国际公开价格。这种优势一直保持多年,但是在国内医保控费的背景下,外资药企原有的战略模式遇到了瓶颈。这从近年来外资药企在华销售增长幅度逐年下滑可以看出来。

相比国内企业而言,尽管出现了2013年的行贿事件、2014年的裁员风波,以及2015年的大规模弃标事件,外资药企整体发展依然比较稳健。除了GSK业绩出现较大波动以外,其他外资企业在华依然滋润。

但是,今年形势与以往大不相同,先后有多家药企原研产品,通过主动或谈判的方式大幅降价,这对那些降价持观望态度的药企可能造成冲击,一另方面,国家医保控费的各项细则一一落实到位,在国内仿制药一致性评价渐行渐近,越来越多的优质仿制药竞争下,大批原研药降价之路只有一层纸的距离。

当然,为了应对原研药销售下滑带来的冲击,除了降价换市场,不少外资药企纷纷调整中国的市场策略,包括渠道转移、加快新药引进以及开拓本土并购。

价格策略:降价换市场

据不完全统计,中国发改委先后下调药品价格近30次,但是每次原研药都毫发无伤。这其中有相关政策的保护的因素,也有大多数国内企业在仿制药一致性评价方面落后的因素有关。

原研药降价的转折点是葛兰素史克事件之后,包括外资药企在内的合规压力剧增,药企本身也感受到这种模式的不可持续。但市场环境并未完全改变,外资药企相对其本土竞争对手,在合规的限制下,压力山大。

随着医保资金的压力越来越多,近年来国家对医院药费的控制越来越严格,包括国务院规定2017年公立医院药占比不超过30%,各类辅助用药、高价药以及中药注射剂等品种受到严格监控。除此之外,市场也一直呼吁取消原研药单独定价,早在2011年发改委就取消了19种外资原研药的单独定价。

2016年外资降价药品

2015年7月,葛兰素史克对外宣布,对其3款乙肝抗病毒药物实施降价,降价幅度为20-30%,此消息引发业界对跨国药企药品价格关注和热议。早在去年5月,国家发改委等多部门联合发布《关于引发推进药品价格改革意见的通知》,同月国家卫计委牵头起草了《建立药品价格谈判机制试点工作方案》,这意味着,定价方式的改革,将会对掌握绝大多数的原研药的跨国药企,带来极大的压力。

而在去年年底,由爱可泰隆公司研制生产的肺动脉高压治疗药波生坦,2016年1月1日起将由19980元/盒降至3998元/盒(规格为125mg*56片/盒),降价幅度达80%。在国内仿制药还没有上市之前,爱可泰隆主动大幅降价,一方面寄希望于进入国家医保目录,另一方面也可以在仿制药未上市之前,抢占主要市场份额。可谓一举两得。

而今年公布的三个重大疾病用药谈价谈判降价,其中阿斯利康的吉非替尼、葛兰素史克的韦瑞德都属于外资原研药,从降价幅度来看,两家药企可以说是下了血本,分别下降了55%,67%。此次谈判结果也仅仅是开始,未来或有更多企业跟进。

不过,外资企业降价销售,过去的经验提示药价越低未必销量越好,此次药价谈判能否大幅拉动销量还有待证实。目前,很多药企仍在观望。政策并不明朗前,按兵不动是大多数企业的选择,当然也有跨国药企表示,专利到期也不会降价,会采用停止生产由仿制药来代替的策略。

渠道策略:渠道下沉

在目前的医改变革下,外资药企面临处方药价格下滑和合规限制的双重压力,难以避免处方药营收增幅下滑的趋势。在市场没有能进入药品和服务真正分开的良性循环之前,外资药企将不得不寻找新的方式,弥补处方药市场营收增幅的下滑。

从市场准入来看,外资药企多年来的主打市场依然是城市等级医院,而在近年来,城市等级医院的增速已经明显落后于零售药店和县域等级医院、城市基层医院。此前中康CMH发布的2015年中国药品市场报告,2015年城市等级医院的药品销售增速5.8%,而零售药店同比增长了11.6%,县域等级医院和城市基层医院分别增长了11.1%和9.7%。

外资药企虽然在主要城市的等级医院积累了一定的学术资源,但是在零售药店、城市基层医院和县域等级医院的资源却相对薄弱。而在国家倡导分级诊疗的背景下,基层医院以及零售药店的销售有望承接部分城市等级医院外流的处方,这对外资企业也形成了一定的吸引力。

其实,五六年前包括辉瑞、默沙东等企业都尝试了基层市场运作,甚至组建了基层队伍,但是整体效果都并不好,有几方面的原因造成,一是基层市场规模尚小,二是国内企业竞争激烈,三是市场操作难度过高。但是如今市场环境发生了很大的变化,这种变化切实提高了基层的吸引力。

2014年12月,阿斯利康宣布,中国本土职业经理人王磊成为中国内地及香港地区总裁。他的重点工作是拓展基层医疗市场,为此,2015年初,阿斯利康专门成立了设在商务部下的县域医院团队,负责商业渠道开拓。

2015年,赛诺菲也将对县级医院市场的覆盖列为其年度战略重点。据赛诺菲亚洲区高级副总裁龙贤礼公布的信息,目前赛诺菲已经覆盖了1500个县,并拥有超过1000名工作人员。

而默沙东和辉瑞等企业则选择了加大零售药店的市场投入,默沙东公司就专门成立了零售药店的开发团队。一直以来,外资药企对零售药店的定位都是OTC品牌的营销终端,但是随着处方药在院内销售增长乏力的情况下,更多企业将零售药店也作为处方药销售的一个终端培养。

产品策略:加快新药引进

总体而言,跨国药企的新药在国内销售并不乐观,正如上所述,国内的消费水平不高,而医疗报销额度有限,而新药一般价格高昂。但是放眼全球研发领域,药物的创新,特别是对于未满足临床需求的肿瘤、糖尿病等领域的创新药研发,一直是制药公司追逐的热点,而中国市场对这些重磅领域药物则需求强劲。

据了解,目前外资药企的新药占到了同期中国市场所有上市创新药物的80%以上。近年来,国内企业创新有所加快,而同时,跨国药企业在加快原创新药在国内上市的步伐。在不久前公布的拟纳入优先审评程序药品注册申请的19个品种中,有12个就是外资药企申报的。

多年来,外资药企原创新药进入国内的步伐较慢,这与我国药品注册审批进度较慢有很大关系,但是去年以来,国内药品审批注册大改革下,未来药品注册审评加速是显而易见的。考虑到原研药品销售增长乏力、新渠道拓展困难,加快引进新药成为很多跨国药企的选择之一。

看上中国研究能力的外资企业越来越多,跨国药业巨头们正努力在中国的实验室里研发新药,或者在中国成立研发中心。

在这个月初,跨国药企诺华投资10亿美元、在上海建设的研发园区正式公开亮相。据了解,诺华上海研发园区的新药研发项目主要针对中国及亚洲地区的高发疾病,一是癌症领域,包括肺癌、肝癌、胃癌及鼻咽癌;二是肝病领域,包括慢性肝炎引起的肝纤维化、肝硬化和非酒精性脂肪性肝病。目前,逾千名员工在此工作,其中包括约600名研发人员。

礼来、阿斯利康、罗氏、拜耳、默沙东、默克雪兰诺等大型跨国药企也早在国内北京、上海等多地建立了新药研发中心。